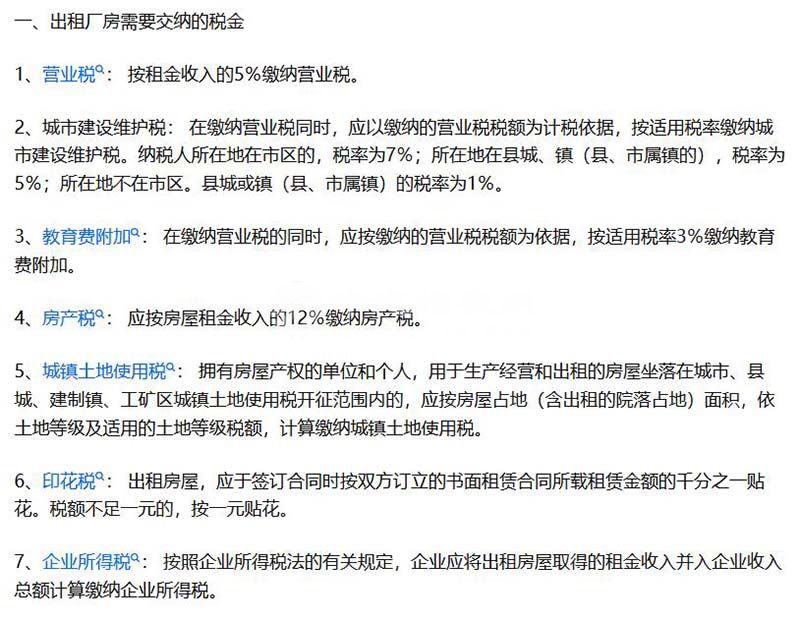

廠房對外出租,不管主體是個人還是企業單位,只要達到一定金額,就要按稅務部門規定繳納相應的稅費。需要繳納的稅費包括:增值稅或營業稅、城市建設維護稅、教育附加稅、房產稅、城鎮土地使用稅、印花稅、企業或個人所得稅等。

對外租賃廠房產生的不同類別稅費,繳納比例和明細如下:

如是租賃主體是個人,最后一個則是個人所得稅,需將個人所取得的凈收益按不同等級和比率繳納。

對于承租人來說,不管你是多少手的房東,所交的租金一般就已經包含了稅點。如果租金不含稅點,或只有租金包含、其他費用(水電、物業費等等)不包含,則需要在雙方簽訂的租賃合同中著重說明這一點。如“xxx費用僅提供收款收據”、“如乙方(承租方)需開具發票,代開發票所產生的稅費有乙方承擔”。就深圳和東莞區域的廠房租賃行情看,租金稅點一般是9%或5%,物業費稅點一般是6%、水電費稅點一般是10%左右。